CFW

2010年10月26日

前三季度我国纺织服装出口同比上升49%

CFW

2010年10月26日

经受国际金融危机影响,我国纺织服装行业经受重大冲击而致使2009年出口额出现大幅下滑。最近海关总署公布的数据表示,今年1-9月我国出口纺织服装(包括纺织纱线织物及制品、服装及衣着附件)1814亿美元,同比上升49%。其中,出口服装及衣着附件132亿美元,上升19%;出口纺织纱线、织物及制品681亿美元,上升30.7%。

欧美市场增长迅速总体增速稳中有“缓”

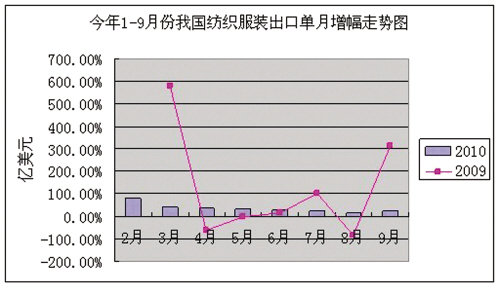

2010年1-9月我国纺织服装(包括纺织纱线、织物及制品和服装及衣着附件)出口额

如上图示,我国纺织服装出口3月份开始出现企稳回升态势,并在8月份环比小幅回落。8月份当月出口156.9亿美元,环比下降4.1%。但在9月出现微幅反弹,当月出口达200亿美元左右,环比上升25%左右,同比增加近20%。

我国服装主要以欧盟、美国和日本为主要出口市场,对美、日出口微增。今年年1~6月我国出口欧盟纺织品达53.46亿美元,同比增长30.92%;出口服装达140.43亿美元,同比增长14.42%。6月当月纺织品服装出口欧盟总额45.73亿美元,环比增长31.82%,增长明显。其中纺织品出口9.56亿美元,同比增长10.05%,环比下降4.88%,服装出口36.17亿美元,同比增长24.64%,环比增长46.81%。欧盟统计局最新数据显示,2010年7月,受德国经济强劲复苏以及消费者对失业率担忧情绪明显缓解的影响,欧盟27国和欧元区16国的“经济信心指数”双双走高,分别达102.2点和101.3点,较2010年6月分别上升1.9点和2.3点。预计在未来几个月,欧盟工业部门的经济复苏进程仍将持续。中国对该地区的纺织品服装出口继续呈复苏态势。6月美国服装类商品零售额同比增长5.91%,一举扭转了3月、4月、5月连续三个月下滑局面;5月服装类商品库存额同比下降5.40%,降幅连续4个月收窄,补库意愿正在增强。

在此形势下,上半年我国对美国市场纺织品服装出口明显复苏。2010年1~6月我国纺织品出口美国为47.95亿美元,同比增长34.77%;服装出口达101.97亿美元,同比增长25.73%。6月当月,纺织品服装出口美国总额达34.46亿美元,同比增长29.56%,环比增长16.57%。其中纺织品出口9.97亿美元,同比增长9.76%,环比增长2.25%;服装出口24.49亿美元,同比增长19.81%,环比增长23.62%。补库存行为属于短期行为,背后缺乏消费者购买力恢复的支持,所以预计下半年纺织品服装出口至美国的增速会有所放缓。

一组漂亮的数字和市场现状折射出纺织服装出口正呈现强劲的反弹态势。订单多了、生意好了,对企业来说应该是好事,企业缘何会不开心?

其原因有三:原材料涨价、用工成本提高和人民币升值预期压力。

专业人士分析,一季度出口增长的主要原因是“国际市场的回暖”。据美国棉花公司发布的调研报告显示,从今年年初开始,随着欧美市场的复苏,消费者信心的回稳,欧美市场对中国纺织服装的需求量大增,尤其是美国的纺织服装零售市场复苏更快,1至3月,美国纺织服装零售同比增长6%,高档名牌服装的销售增长更是达到22%。中国作为美国纺织服装的主要进口国,企业普遍感受到了这一轮市场复苏带来的暖意。

“在感受到市场暖意的同时,企业也普遍感受到了压力。”某纺织品公司负责人称,从今年开始,该公司为完成订单,公司大量招工,生产线满负荷运转,也难以赶上客户订货的速度,感觉很疲惫。另外,为了招到工人,支付给工人的工资上涨至少20%,与此同时,棉纱、金属配件等原材料还在不断涨价,这些都导致企业生产成本大幅提高。“最主要的是人民币升值的压力,让我们对未来的市场充满担心。”该负责人称。

宁波大丰服饰公司旗下品牌Coolpool的总经理杨怡在接受记者采访时谈到,其公司成立十年有余,期间一直保持平稳发展,但汇率及其他因素导致其上升扩展受阻。上半年公司在出口日本的外贸业务中一度调高报价,相比平常提高了20%之多。

加工贸易出口下降明显

一般贸易出口占7成以上,加工贸易出口下降明显。截止今年8月,我国今年以一般贸易方式出口纺织服装755.7亿美元,下降8.6%,占同期我国纺织服装出口总额的72.1%;同期,加工贸易出口223.6亿美元,下降19.3%,占21.3%。

我国纺织服装出口复苏受以下几个方面的因素影响:

一是对人民币兑美元汇率,近期人民币升值,对纺织服装出口造成了一定影响。据中国纺织品进出口商会的测试结果显示,目前我国纺织品服装企业的平均纯利润率在3%至5%,有的企业甚至远低于3%。由于目前我国纺织服装企业以中小企业为主,95%以上企业是生产中低端的贴牌产品,与国外厂商的议价能力很弱,汇率方面带来的损失无法通过与客户协商、改善供应链管理等方法消化,提价的可能性又几乎为零。如果人民币升值幅度过大,将对我国纺织服装出口造成严重的打击。

二是国家之间的贸易壁垒的增多企业出口难度。据中国纺织品进出口商会反映,欧盟业界正在筹备向欧委会提出申请,对来自我国进口的精梳羊毛、床单和户外服装提起反倾销调查申请。欧洲服装和纺织组织(EURATEX)也正在酝酿对我国纺织业的所谓“补贴”问题要求欧盟政府向WTO提起申诉。据专业媒体报道,2010年,美国将会继续围绕着儿童消费品制定相关的法规。

三是服装生产成本的波动影响销量。从2009年年底开始的这一轮纺织业成本上涨是近几年来幅度最大的一次,中国棉花价格指数已从2009年9月的每吨13040元升至今年3月1日的每吨15200元。此外,人力成本直线上升直接削弱了纺织企业的产品价格竞争力,而国内纺织企业靠自身能力压缩成本的空间已经非常有限。由于市场流通的棉花供应量减少,走高的采购成本以及下游纱线价格的疲软,令纺织企业两面受压,而纺织产品在国外市场售价也难以相应上升,纺织企业利润空间受到明显挤压。

四是主要竞争对手的成本优势逐渐增强。由于我国土地、劳动力等综合成本不断上升,越南、印度等周边国家的成本优势得以体现,部分服装订单开始向周边新兴纺织工业区转移。数据显示,孟加拉国国劳动力成本是0.22美元/小时,柬埔寨是0.33美元/小时,越南是0.38美元/小时,印度是0.51美元/小时,而我国是1.08美元/小时1,我国纺织服装企业的劳动力成本优势减弱,部分欧美订单转入周边国家。

9月出口同比增长19.49%

值得注意的是,在近期由海关总署发布的9月份单月数据显示,我国纺织服装9月出口200.16亿美元,同比增长19.49%,其中,纺织品出口68.15亿美元,同比增长20.19%,服装出口132.01亿美元,同比分别增长19.13%。相比前几月增速有所放缓,原因如下:

欧美地区补库存的效在应逐渐减小。欧盟为减少财政赤字将制定财政紧缩时间表,欧元区8月零售环比下降0.4%,9月制造业采购经理人指数创1月来新低;美国经济增长虽趋稳,但就业及信贷市场复苏缓慢,对消费需求在某种程度上有一定的抑制。

出口价格上涨影响出口量。尽管9月份原材料价格继续攀升(9月国内328级棉花价格2.26万元/吨,同比增长75.49%,环比增长25.99%;涤纶短纤价格1.06万元/吨,同比增长21.33%,环比增长10.44%)、企业招工困难导致的工资上调、贸易摩擦增加及人民币升值压力不断加大的影响,使得企业出口产品的价格被迫提高,但是部分议价能力较弱的企业在成本上升的压力下选择毁约放弃订单,从而减弱了因出口价格提升带来的出口金额增加效应。

2010年纺织服装行业仍然面临一系列不确定因素,出口增长也仍然难以恢复到较高水平,但内需市场仍将对行业发挥着拉动作用,行业结构调整和产业升级将继续取得成效,在国际市场环境基本保持稳定的条件下,纺织行业将继续实现稳步回升。预计2010年全行业纺织品服装出口总额同比增长约4%,规模以上企业工业总产值同比增长约11%,利润总额同比增长约10%。

今年9月,人民币兑美元中间价保持八连涨的走势,一度跌破6.70重要关口,并连续8个交易日刷新2005年汇改以来新高,不少机构预测,未来人民币升值的趋势有望延续。

人民币升值直接导致我国纺织服装的成本和报价,也意味着我国产品在国际市场上的低价竞争优势减弱,出口将受到一定的抑制。部分议价能力强的企业能通过提价转移部分升值压力,而无竞争力的企业将会率先受到冲击。

此前,曾有权威测算称,服装行业等深加工产品因包含的劳动力价值较多,比较优势明显,其价格比国际同类产品低15%以上,因此议价能力较强。但是,服装业出口依存度为60%,服装业因出口依存度最高,受损最大,人民币每升值1%,服装业的全面受损程度表现为行业利润率下降6.18%。因此业内普遍预计,今年四季度纺织服装行业的出口复苏步伐将有所减慢。

Copyright © 2024 CFW版权所有,严禁转载