华丽志LUXE.Co

2022年11月20日

贝恩最新奢侈品行业报告完整解读:未来将“在混乱中进化”,今年增幅预计可达 21%

华丽志LUXE.Co

2022年11月20日

11月15日,贝恩咨询公司(Bain & Company)与意大利奢侈品协会 Fondazione Altagamma 联合发布2022年秋季第21版《全球奢侈品市场研究(Luxury Goods Worldwide Market Study)》。

报告指出,尽管经济和消费市场状况高度不确定,但全球奢侈品市场在2022年取得了进一步的飞跃。即使面临当前的经济动荡,奢侈品市场在明年乃至2030年内仍将继续扩张。

按当前汇率计,预计今年全球奢侈品行业的总销售收入将达到约1.4万亿欧元,相比2021年增长21%。尤其是个人奢侈品领域,在2021年出现V型反弹后,今年的增长进一步加快。

报告预计,尽管全球宏观经济指标不断恶化、中国市场也面临挑战,但受各季度强劲的市场表现提振,个人奢侈品领域2022年的销售额预计将跃升至3530亿欧元,按当前汇率计同比增长22%,按固定汇率计同比增长15%。

报告指出,今年最后一个季度的表现将决定2022年最终销售结果,其将在很大程度上取决于中国对疫情限制的情况,以及欧美奢侈品消费者面对不断加剧的通货膨胀、上升的生活成本压力、美国和欧洲经济潜在衰退的信心演变。

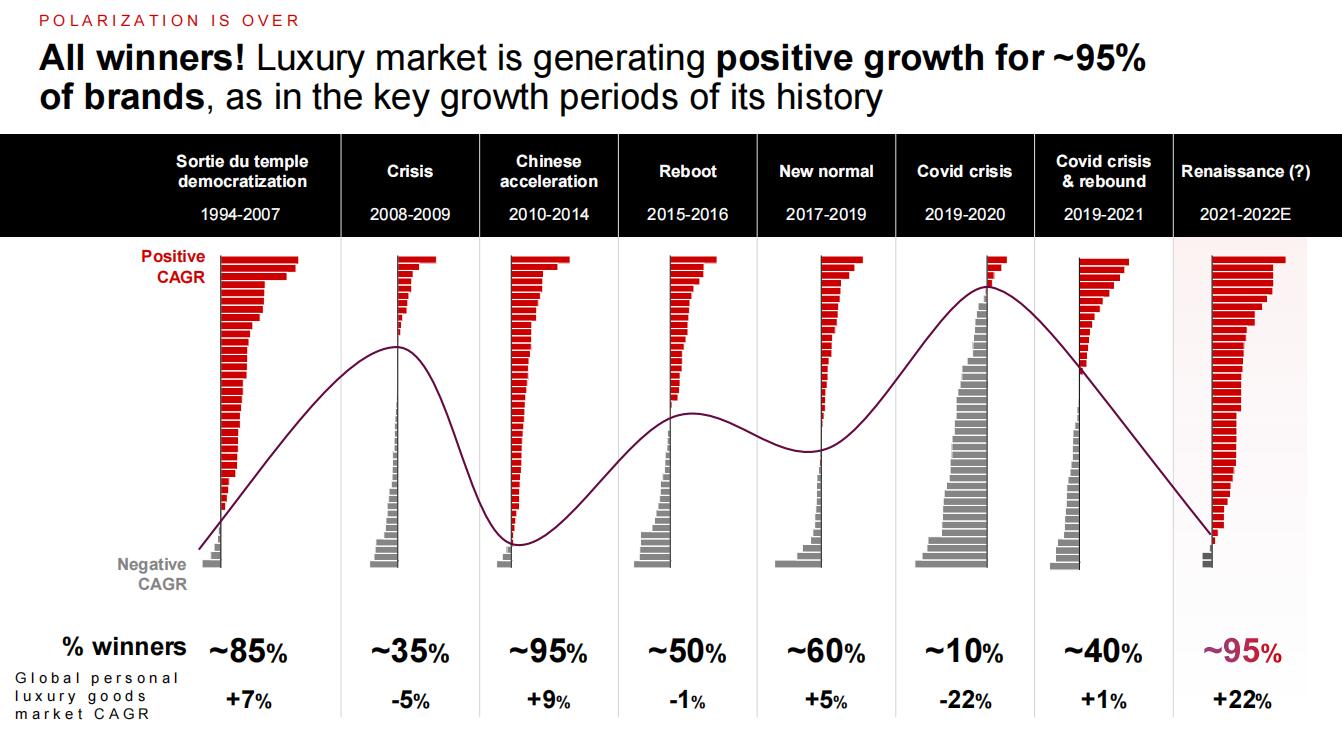

然而,数据显示,尽管面临当前及持续的经济挑战,截至目前,奢侈品市场仍表现强劲,约95%的品牌实现了正增长(上图最右)。不过,在2021年前所未有的增长后,各企业的盈利能力略有下降,这归结于奢侈品企业在高通胀和成本不断上涨背景下,仍继续为未来增加投资。

贝恩公司合伙人、贝恩全球奢侈品与时尚业务负责人、该研究的主要作者 Claudia D’Arpizio 表示:“奢侈品市场的新浪潮将要求在混乱中进化,在不确定性中适应,并在所有基础上扩大创造力。”

此外,报告进一步指出了奢侈品市场的七大主要趋势:

一、2023年的奢侈品市场或将比2009年全球金融危机时更能抵御衰退

即使在预计到2023年主要经济体将出现衰退的情况下,据研报预测,未来一年及十年内,奢侈品的销售额和市场价值将进一步扩大。即使明年或将出现全球经济衰退,但该衰退对奢侈品行业的影响或将不同于2008-2009年全球金融危机期间的境况。

报告发现,奢侈品市场现在似乎更能应对经济动荡,消费者群体更广、更集中,以客户为中心、多接触点的生态系统能够在混乱中保证市场弹性。

因此,该报告预测了2023年两种增长情况:理想的和现实的。以固定汇率计,个人奢侈品市场的销售额增长将在3%至5%(现实的)或6%至8%(理想的)之间。而具体何种情况将取决于中国经济复苏的力度,以及美国、欧洲抵御经济逆风的能力。

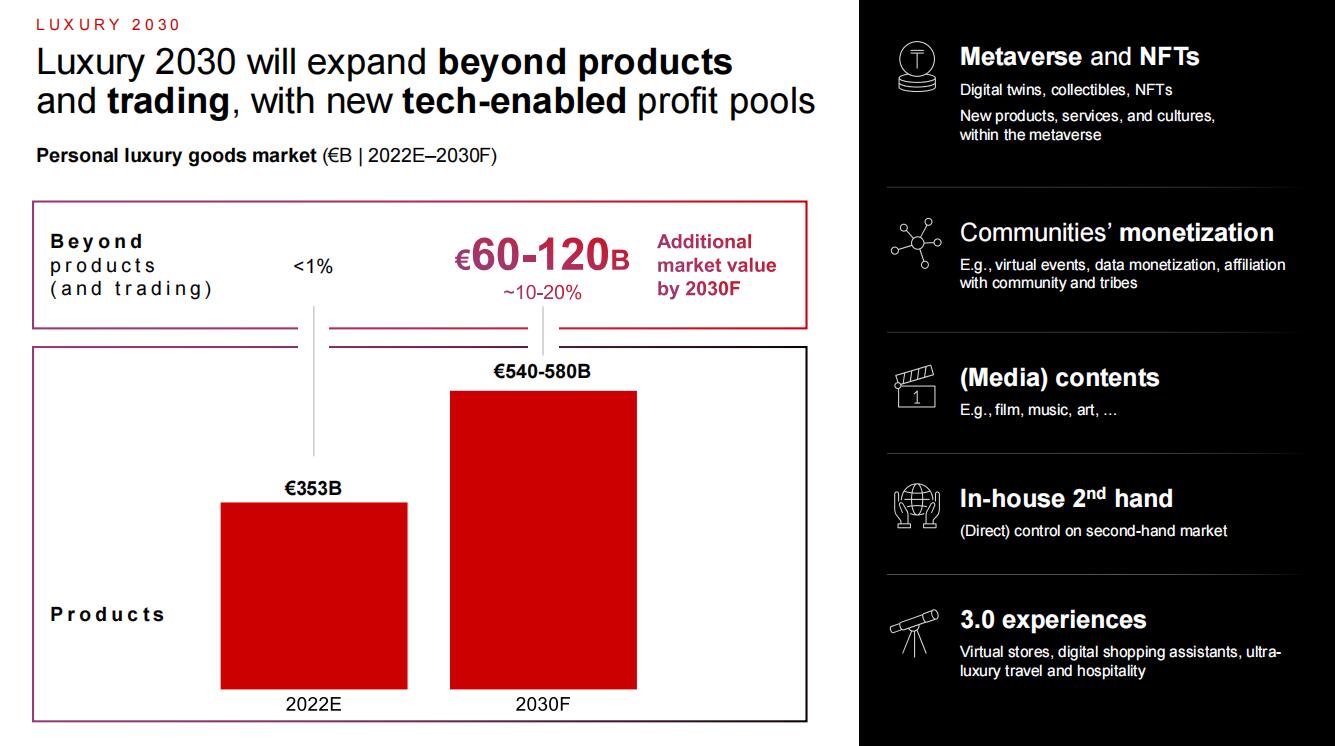

二、科技赋能的利润池及强劲的代际趋势推动下,到2030年增幅超过60%

报告指出,到2030年,个人奢侈品市场的前景也将非常乐观。坚实的市场基础和新技术支持的利润池将在下个十年开始前,将市场价值从2022年的3530亿欧元提升至5400-5800亿欧元,增幅可达60%或更多。

此外,未来十年中,行业增长的一个有力因素将是代际趋势。报告指出,Y世代和Z世代占据了2022年市场的全部增长。未来几年,Z世代和 Alpha世代的消费增长速度将比其他世代快约三倍,直到2030年,这两个世代的消费将占据市场的三分之一。

这在一定程度上是由年轻人对奢侈品更为早熟的态度所推动的。Z世代的消费者初次购买奢侈品的年龄比千禧一代早3到5年,前者为15岁,后者为18-20岁。

报告预计,相似的奢侈品早熟情况也将发生于Alpha世代群体。这一代际因素是影响2022年奢侈品市场发展的关键趋势之一,研报将这些趋势描述为行业发展的“新浪潮”。

贝恩公司合伙人、EMEA地区奢侈品与时尚业务负责人,也是本报告的另一作者 Federica Levato 就奢侈品行业截至2030年的未来十年的的关键趋势和主题发表了评论。

她表示:“2030年来临前,奢侈品牌将需要利用其文化先锋地位和反叛精神克服未来挑战并塑造世界。……现在,品牌必须着手处理新的优先事项包括:ESG(环境、社会和公司治理)、创意链条、技术与数据。这些领域为奢侈品牌提供了丰富的机会——但对未来增长的投资仍至关重要。”

三、传统巨头仍然领先,新市场表现惊艳

根据 Global Blue 环球蓝联的数据,得益于强劲的本地需求以及美国、中东游客购物者的额外提振,美国奢侈品市场依然强劲,欧洲也在2019年后成功复苏。

除此之外,新兴市场的表现也相当惊艳:东南亚及韩国市场在增长及潜力方面都表现不俗。

尽管就增长对该行业的贡献而言,未来十年,将不再有其他国家的市场能像上个十年的中国市场的表现那般惊艳。不过,印度市场、新兴的东南亚市场及非洲国家市场仍具有巨大潜力。但想要扩张这些市场,仍需加强基础设施等的建设、发展。

在这些后起之秀中,印度市场的增长潜力最为突出,到2030年,其奢侈品市场的规模或将会扩大到如今的3.5倍。该原因出于其(年轻)消费者对奢侈品的兴趣越来越大,消费者对奢侈品消费的态度和行为也在不断变化。

与此同时,中国大陆市场对奢侈品市场的长期发展仍然至关重要,但由于疫情影响,中国市场仍面临挑战,其表现仍低于2021年的水平。报告预计,中国奢侈品市场预计将于2023年上半年至下半年复苏。

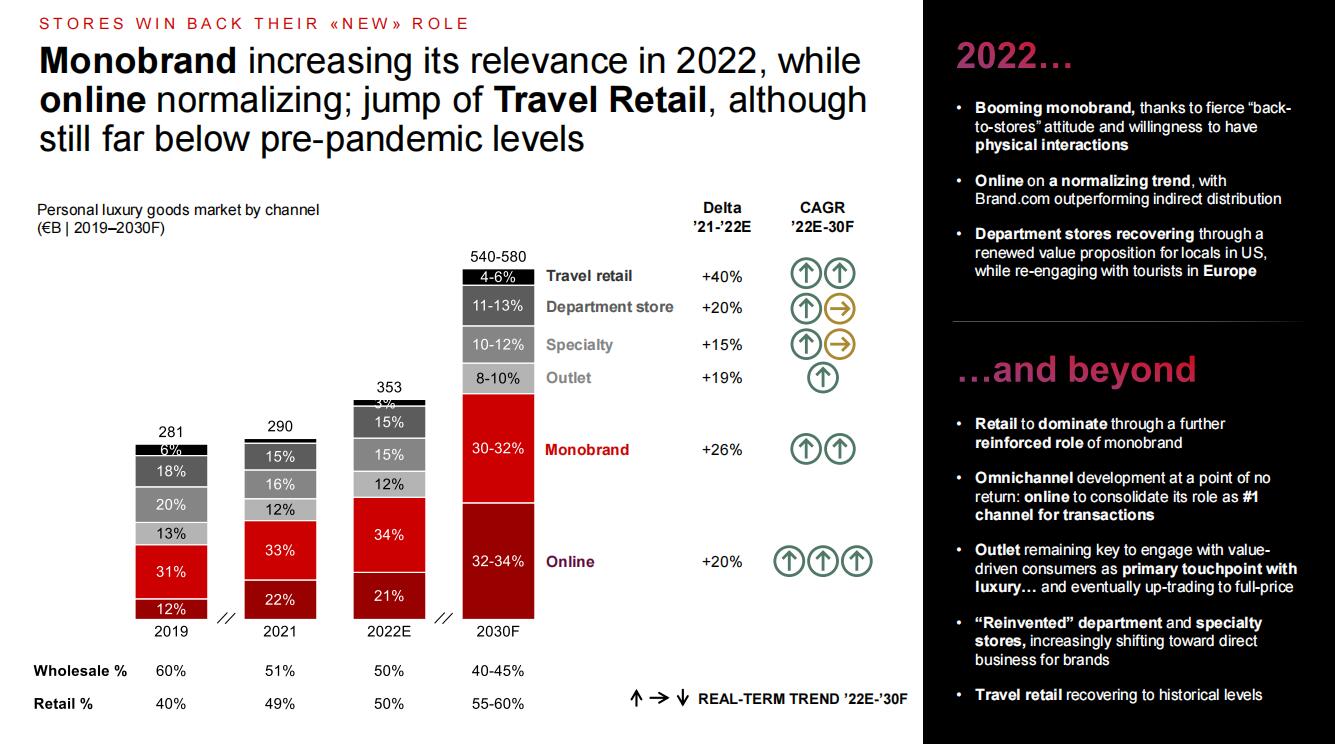

四、门店的重要性回归

报告指出,零售渠道继续占据主导地位,而线上电商渠道的增长正趋于正常化。

未来几年,单品牌专卖店与电子商务之间的界限将进一步模糊,这将更多地推动品牌通过新技术实现、加强“全渠道3.0”策略。

五、客户群更大,更挑剔

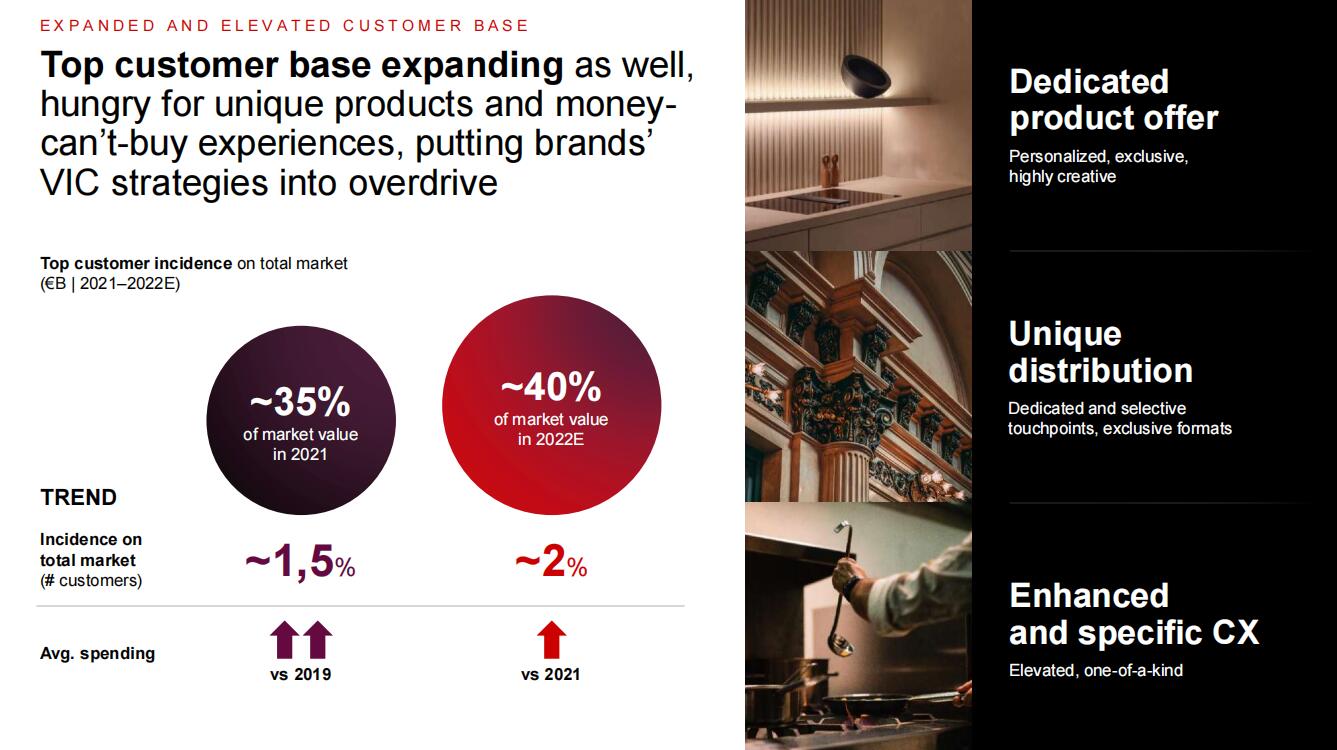

奢侈品市场的消费者基础正在扩大。2022年,消费者数量约为4亿,预计到2030年这一数字将扩大到5亿。不过,消费者变得更懂行、更有主见,对品牌来说,这表明忠诚度树立及品牌宣传方面的竞争将加剧。

同时,顶尖奢侈品市场也在扩张。2022年,该市场占市场总价值的40%左右,高于去年的35%。该市场的表现源于上述消费者对独特的产品及体验的渴望,这一渴望将品牌的 VIC (非常重要客户) 战略推向极致。

六、全品类表现出色,“后街头时尚”时代崛起

目前,所有奢侈品类别都已恢复到与2019年持平或更好的水平。其中,包括珠宝腕表等的硬奢侈品类、皮革类和服装类引领了疫情后的复苏。谨慎而有效的“提价策略”虽推动了整个行业的提价(2019-2022年提高约60%),却没有影响销量的增长。

这一趋势也反映在产品类别中。“后街头时尚”时代保留了“街头时尚”风格的一些元素,如去性别化、无场合服装、包容性及运动驱动性等,但通过其新的技术、材料及功能,实现了对“街头服装”风格的超越。

七、奢侈品与艺术融合

奢侈品牌正在拥抱艺术,其最终目标是以卓越的工艺,为其产品的原始形式赋予想象力,以实现手工产品向更广泛意义载体的转变。

|消息来源:Bain & Company 官网报告原文

|图片来源:Bain & Company 官网

Copyright © 2024 华丽志LUXE.Co版权所有,严禁转载.